Puoi essere il miglior analista calcistico del mondo, individuare value bet con precisione chirurgica e prevedere risultati con una percentuale di successo invidiabile, ma senza una corretta gestione del bankroll finirai comunque per perdere tutto. Questa affermazione può sembrare provocatoria, eppure rappresenta una delle verità più solide nel mondo delle scommesse sportive. Il money management non è un aspetto secondario della strategia di betting, è il pilastro fondamentale su cui tutto il resto si regge. Master bankroll management with guides on the come vincere con le scommesse sul calcio homepage.

La storia delle scommesse è costellata di giocatori brillanti che hanno bruciato patrimoni per l’incapacità di gestire il proprio capitale. Al contrario, scommettitori con capacità predittive nella media hanno costruito profitti costanti nel tempo grazie a una disciplina ferrea nella gestione del budget. La differenza tra questi due gruppi non sta nel talento o nella fortuna, ma nella comprensione profonda di un principio matematico: la varianza esiste e, senza protezioni adeguate, prima o poi colpirà duramente.

In questa guida analizzeremo nel dettaglio tutti i principali metodi di money management applicabili alle scommesse sportive. Dal sistema più semplice a unità fissa fino a modelli matematici sofisticati come il criterio di Kelly e il metodo Masaniello, ogni approccio verrà spiegato con esempi pratici e indicazioni su quando e come utilizzarlo. L’obiettivo non è individuare il metodo migliore in assoluto, perché non esiste, ma fornire gli strumenti per scegliere quello più adatto al proprio profilo di scommettitore.

Definire il Proprio Bankroll

Quanto Denaro Destinare alle Scommesse

Il primo passo nel money management consiste nel definire con chiarezza il proprio bankroll, ovvero la somma di denaro destinata esclusivamente alle scommesse. Questa cifra deve essere completamente separata dalle finanze quotidiane e rispettare un principio fondamentale: deve trattarsi di denaro che puoi permetterti di perdere interamente senza che questo influisca sulla tua qualità della vita. Se la perdita del bankroll ti causerebbe problemi economici reali, significa che stai giocando con soldi che non dovresti toccare.

Il calcolo del bankroll ideale varia in base alla situazione personale di ciascuno scommettitore. Non esistono formule universali, ma un approccio ragionevole prevede di destinare alle scommesse una percentuale delle proprie entrate discrezionali, quelle che rimangono dopo aver coperto tutte le spese fisse e gli imprevisti. Per la maggior parte delle persone, questa percentuale dovrebbe rimanere contenuta, nell’ordine del cinque o dieci per cento massimo delle disponibilità non essenziali.

Una volta definito l’importo iniziale, è fondamentale trattarlo come un capitale d’investimento e non come denaro da spendere. Questo significa registrare ogni operazione, monitorare l’andamento nel tempo e prendere decisioni basate sui dati piuttosto che sulle emozioni. Il bankroll può crescere se le cose vanno bene, oppure diminuire durante i periodi negativi, ma in entrambi i casi la gestione deve rimanere razionale e coerente con il metodo scelto.

Separazione e Ricapitalizzazione

La separazione fisica del bankroll dal resto delle finanze aiuta a mantenere la disciplina necessaria. Molti scommettitori esperti utilizzano conti di gioco dedicati esclusivamente alle scommesse, distinti da quelli utilizzati per le spese quotidiane. Questa divisione crea una barriera psicologica che rende più difficile attingere a risorse che non dovrebbero essere toccate e più facile valutare oggettivamente l’andamento della propria attività.

La questione della ricapitalizzazione merita attenzione particolare. Dopo una serie negativa che ha eroso significativamente il bankroll, alcuni scommettitori sono tentati di ricaricare immediatamente per recuperare le perdite. Questa pratica, se non gestita con criteri rigorosi, può trasformarsi in una spirale pericolosa. La regola generale suggerisce di non ricapitalizzare mai durante una sessione negativa e di valutare l’opportunità di farlo solo dopo un’analisi approfondita delle cause delle perdite.

Se dopo un periodo di riflessione si decide di ricostituire il bankroll, l’approccio dovrebbe essere identico a quello della definizione iniziale: denaro non essenziale, importo sostenibile, nessuna pressione emotiva di recupero. La ricapitalizzazione non è un obbligo ma una scelta che va ponderata attentamente, considerando se le perdite subite sono dovute alla varianza naturale del gioco oppure a errori sistematici nel metodo che richiederebbero correzioni prima di continuare.

Metodo a Unità Fissa

Come Funziona il Sistema più Semplice

Il metodo a unità fissa rappresenta l’approccio più immediato e intuitivo al money management nelle scommesse. Il principio è elementare: si divide il bankroll in un numero prestabilito di unità e si punta sempre lo stesso importo su ogni scommessa, indipendentemente dalla quota o dal livello di fiducia nel pronostico. Se il bankroll ammonta a mille euro e si decide di suddividerlo in cento unità, ogni singola puntata sarà di dieci euro.

La semplicità di questo sistema costituisce al contempo il suo principale vantaggio e il suo limite più evidente. Dal lato positivo, elimina quasi completamente la componente decisionale nella gestione delle puntate, riducendo il rischio di errori emotivi. Lo scommettitore non deve chiedersi quanto puntare su ogni singola scommessa: la risposta è sempre la stessa. Questa prevedibilità facilita anche il monitoraggio dei risultati e il calcolo del rendimento nel tempo.

Il numero di unità in cui dividere il bankroll dipende dal proprio stile di gioco e dalla tolleranza al rischio. Una divisione in cinquanta unità comporta puntate più consistenti e maggiore volatilità nei risultati, mentre cento o duecento unità garantiscono una progressione più graduale ma richiedono anche più tempo per vedere risultati significativi. La scelta più comune tra gli scommettitori che utilizzano questo metodo prevede una divisione in cento unità, corrispondente all’uno per cento del bankroll per ogni puntata.

Vantaggi, Limiti e Destinatari Ideali

Il metodo a unità fissa protegge efficacemente dalle perdite catastrofiche. Anche una serie negativa prolungata erode il bankroll gradualmente, lasciando sempre margine per la ripresa. Questa caratteristica lo rende particolarmente adatto ai principianti che stanno ancora sviluppando le proprie capacità analitiche e potrebbero attraversare periodi di apprendimento con risultati negativi.

Il limite principale risiede nell’incapacità di sfruttare pienamente le scommesse ad alto valore. Se si identifica una value bet eccezionale con un margine stimato molto elevato, il metodo a unità fissa impone di puntare lo stesso importo che si utilizzerebbe per una scommessa appena positiva. Questa rigidità comporta una perdita di efficienza nel lungo periodo rispetto a sistemi che modulano la puntata in base al valore percepito.

Per chi è ideale questo metodo? Principalmente per scommettitori alle prime esperienze che vogliono costruire una base solida prima di passare a sistemi più complessi, per chi ha una bassa propensione al rischio e preferisce progressioni lente ma costanti, e per coloro che faticano a controllare le proprie emozioni e hanno bisogno di regole rigide che non lascino spazio a interpretazioni soggettive.

Metodo Percentuale

La Puntata che Si Adatta al Bankroll

Il metodo percentuale rappresenta un’evoluzione naturale del sistema a unità fissa, introducendo un elemento di dinamicità che permette di adattare automaticamente le puntate all’andamento del bankroll. Invece di puntare sempre lo stesso importo assoluto, si punta sempre la stessa percentuale del bankroll attuale. Se si sceglie di operare con il due per cento e il bankroll è di mille euro, la prima puntata sarà di venti euro. Se il bankroll sale a millecento euro, la puntata successiva sarà di ventidue euro. Se scende a novecento, diventerà di diciotto euro.

Questo meccanismo di autoregolazione presenta vantaggi significativi rispetto all’unità fissa. Durante le fasi positive, le puntate crescono proporzionalmente ai guadagni, permettendo di capitalizzare i momenti favorevoli con stake progressivamente più consistenti. Durante le fasi negative, invece, le puntate si riducono automaticamente, proteggendo il bankroll residuo e allungando la durata operativa anche in presenza di serie sfortunate prolungate.

La scelta della percentuale da utilizzare rappresenta la decisione chiave in questo sistema. La maggior parte degli esperti consiglia percentuali comprese tra l’uno e il cinque per cento, con il due per cento che rappresenta spesso un buon compromesso tra crescita potenziale e protezione del capitale. Percentuali più basse garantiscono maggiore sicurezza ma richiedono serie vincenti molto lunghe per produrre risultati significativi. Percentuali più alte accelerano sia i guadagni che le perdite, aumentando la volatilità complessiva.

Implementazione Pratica e Considerazioni

Nell’applicazione quotidiana, il metodo percentuale richiede di ricalcolare la puntata prima di ogni scommessa, utilizzando sempre il valore aggiornato del bankroll. Questo aspetto può risultare macchinoso per chi effettua molte scommesse in un breve lasso di tempo, specialmente durante sessioni di live betting. Alcuni scommettitori semplificano il processo aggiornando il calcolo solo a inizio giornata o a inizio settimana, mantenendo le puntate costanti all’interno di quel periodo.

Un aspetto spesso trascurato riguarda la gestione delle scommesse multiple piazzate contemporaneamente. Se si hanno in gioco più scommesse nello stesso momento, il bankroll effettivamente disponibile è inferiore a quello nominale. Calcolare le puntate sul bankroll lordo potrebbe portare a sovraesposizione in caso di risultati negativi simultanei. La soluzione consiste nel considerare il bankroll al netto delle puntate già in gioco quando si calcolano nuove scommesse.

Il metodo percentuale si rivela particolarmente efficace per scommettitori con una percentuale di successo stabile e superiore alla soglia di pareggio. In queste condizioni, la crescita esponenziale del bankroll permette di raggiungere obiettivi ambiziosi partendo anche da capitali modesti. Tuttavia, lo stesso meccanismo che amplifica i guadagni può trasformarsi in un problema durante le fasi negative prolungate, quando le puntate si riducono a livelli così bassi da rendere difficile la ripresa.

Il Criterio di Kelly

La Formula del Matematico

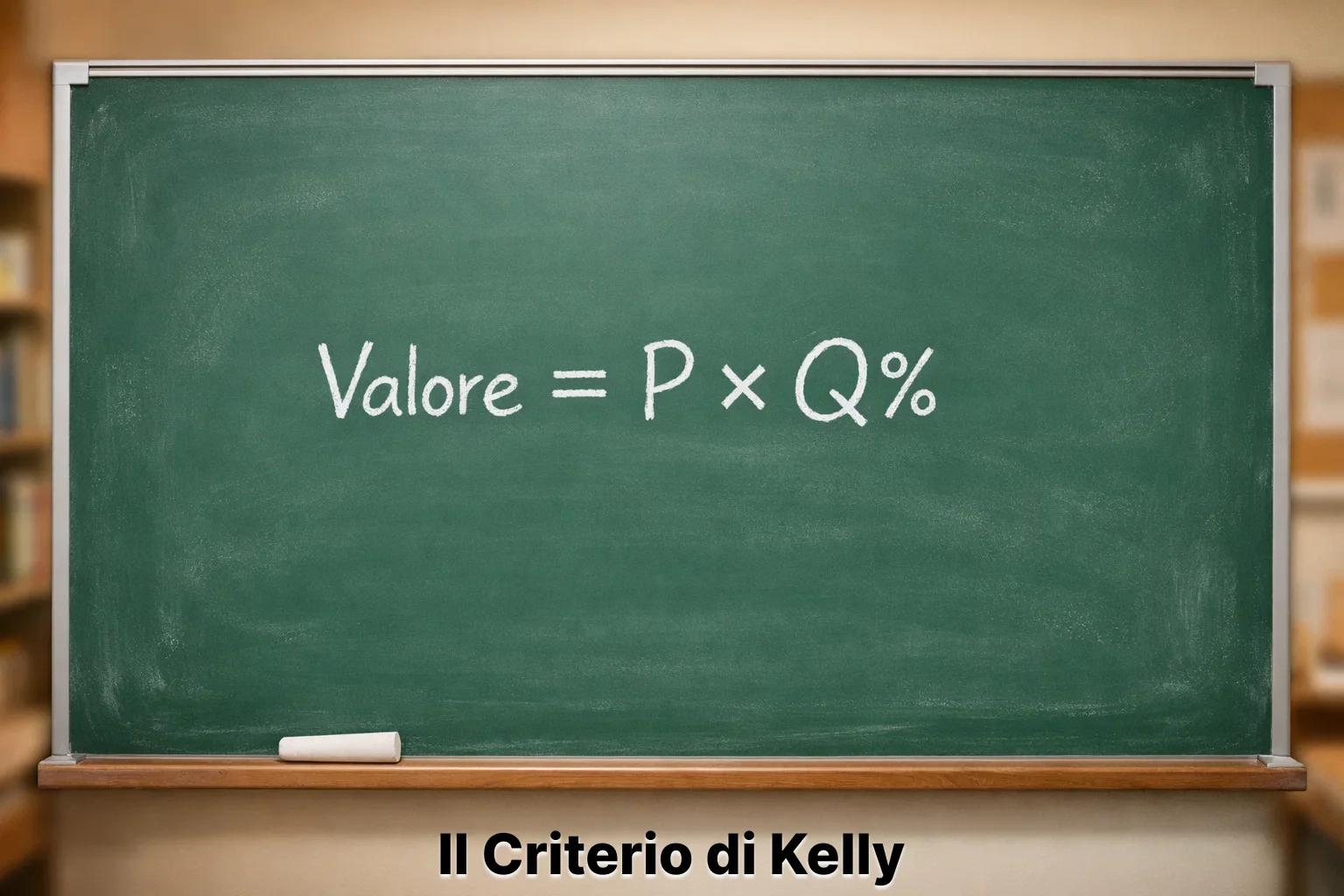

Il criterio di Kelly rappresenta probabilmente il metodo di money management più discusso e studiato nel mondo delle scommesse, grazie alla sua solida base matematica e alla promessa di ottimizzare la crescita del bankroll nel lungo periodo. Sviluppato negli anni Cinquanta dal matematico John Larry Kelly, questo sistema calcola la puntata ottimale in base alla probabilità stimata di vincita e alla quota offerta dal bookmaker.

La formula nella sua versione completa è: percentuale del bankroll da puntare uguale a probabilità di vincita moltiplicata per quota decimale meno uno, il tutto meno la probabilità di perdita, diviso per quota decimale meno uno. In termini più semplici, con p che indica la probabilità stimata di vincita e q la quota decimale: Kelly uguale a p per q meno uno meno uno meno p diviso q meno uno. Se stimiamo che un evento abbia il sessanta per cento di probabilità di verificarsi e la quota offerta è 1.80, il calcolo diventa: 0.60 per 0.80 meno 0.40, diviso 0.80, che restituisce un valore di 0.10, ovvero il dieci per cento del bankroll.

La bellezza matematica del criterio di Kelly risiede nella sua dimostrazione teorica: applicandolo correttamente su un numero sufficiente di scommesse con valore positivo, si massimizza il tasso di crescita del bankroll nel lungo periodo. Nessun altro metodo può garantire una crescita media superiore a parità di condizioni. Tuttavia, questa ottimalità teorica nasconde insidie pratiche che rendono l’applicazione integrale del criterio Kelly sconsigliabile per la maggior parte degli scommettitori.

Kelly Frazionario: La Variante Prudente

Il problema principale del criterio di Kelly integrale è la sua aggressività. Puntare il dieci per cento del bankroll su una singola scommessa, come nell’esempio precedente, espone a oscillazioni molto ampie che possono risultare insostenibili sia dal punto di vista finanziario che psicologico. Inoltre, il calcolo Kelly presuppone una stima perfettamente accurata delle probabilità, cosa praticamente impossibile nella realtà.

La soluzione più diffusa consiste nell’utilizzare una versione frazionaria del criterio, puntando solo una frazione del valore calcolato dalla formula originale. Il Kelly frazionario più comune è quello a metà o a un quarto, che prevede di puntare rispettivamente il cinquanta o il venticinque per cento di quanto suggerirebbe il Kelly integrale. Nell’esempio precedente, invece del dieci per cento si punterebbe il cinque per cento con il mezzo Kelly o il due e mezzo per cento con il quarto di Kelly.

Questa riduzione sacrifica parte dell’ottimalità teorica in cambio di una volatilità molto più gestibile. Studi e simulazioni hanno dimostrato che il Kelly frazionario produce risultati solo marginalmente inferiori nel lungo periodo rispetto alla versione integrale, proteggendo però in modo molto più efficace durante le fasi negative. Per la stragrande maggioranza degli scommettitori, un quarto di Kelly rappresenta probabilmente il compromesso ideale tra crescita e stabilità.

Limiti e Prerequisiti del Sistema

L’applicazione del criterio di Kelly richiede la capacità di stimare con ragionevole accuratezza la probabilità reale degli eventi su cui si scommette. Questo prerequisito è tutt’altro che banale: sovrastimare sistematicamente le proprie capacità predittive porta a puntate eccessive e a perdite accelerate. Il Kelly applicato con stime sbagliate non solo perde i suoi vantaggi teorici, ma può rivelarsi più dannoso di sistemi più semplici.

Un altro limite riguarda la disponibilità di scommesse con valore positivo. Il criterio di Kelly funziona solo quando la scommessa presenta un edge reale, ovvero quando la probabilità stimata moltiplicata per la quota è superiore a uno. Se non si è in grado di identificare value bet con consistenza, il sistema diventa inapplicabile o addirittura controproducente.

Per questi motivi, il criterio di Kelly viene generalmente consigliato a scommettitori esperti con un track record documentato di risultati positivi e con la capacità di valutare oggettivamente le proprie stime di probabilità. Chi è alle prime armi farebbe meglio a iniziare con metodi più semplici, sviluppando prima le competenze analitiche necessarie e solo successivamente passando a sistemi di gestione più sofisticati.

Il Metodo Masaniello

Origine e Filosofia del Sistema

Il metodo Masaniello rappresenta una peculiarità tutta italiana nel panorama dei sistemi di money management per le scommesse sportive. Prende il nome dal suo ideatore, Ciro Masaniello, che negli anni Novanta sviluppò questo approccio per gestire le puntate sulle schedine multiple del Totocalcio prima e delle scommesse sportive poi. A differenza dei metodi matematici puri, il Masaniello nasce dall’esperienza pratica e tiene conto di elementi comportamentali oltre che numerici.

Il principio fondamentale su cui si basa il sistema è la progressione calcolata degli stake in funzione dei risultati ottenuti e dell’obiettivo di profitto prestabilito. Prima di iniziare, lo scommettitore definisce alcuni parametri chiave: il bankroll iniziale, il numero di scommesse previste nel ciclo, la quota media delle giocate, il numero minimo di vincite necessarie per raggiungere l’obiettivo e il profitto target. Sulla base di questi input, il sistema calcola automaticamente quanto puntare su ogni singola scommessa.

La caratteristica distintiva del Masaniello è la sua capacità di adattarsi dinamicamente all’andamento delle scommesse. Se le prime giocate vanno male, il sistema aumenta progressivamente gli stake per recuperare il terreno perso, sempre rimanendo all’interno dei limiti calcolati per non rischiare di esaurire il bankroll prima del termine del ciclo. Se invece le cose vanno bene fin dall’inizio, le puntate rimangono contenute perché l’obiettivo è già raggiungibile con minor rischio.

Implementazione con Foglio di Calcolo

Nella pratica, il metodo Masaniello viene quasi sempre implementato attraverso un foglio di calcolo Excel o equivalente. L’impostazione del foglio richiede l’inserimento dei parametri iniziali nelle celle dedicate, mentre le formule calcolano automaticamente lo stake consigliato per ogni scommessa successiva in base ai risultati precedenti. Questa automatizzazione elimina il rischio di errori di calcolo e permette di seguire il sistema con precisione.

I parametri tipici per un ciclo Masaniello prevedono una sequenza di dieci o venti scommesse, con quote medie comprese tra 1.70 e 2.00, e un obiettivo di profitto che varia dal venti al cinquanta per cento del bankroll iniziale. Il numero di vincite minime necessarie viene calibrato in base alla quota media: con quote più alte servono meno vincite, ma la probabilità di ottenerle è inferiore.

L’utilizzo del foglio di calcolo richiede disciplina nell’aggiornamento dopo ogni scommessa. Inserire il risultato di ogni giocata permette al sistema di ricalcolare lo stake successivo tenendo conto della situazione aggiornata. Saltare questo passaggio o modificare manualmente i valori suggeriti vanifica l’intera logica del metodo, che funziona solo se applicato con rigore dalla prima all’ultima scommessa del ciclo.

Vantaggi, Rischi e Avvertenze

Il metodo Masaniello offre alcuni vantaggi significativi rispetto ai sistemi più semplici. La struttura a cicli definiti fornisce obiettivi chiari e misurabili, facilitando la valutazione dei risultati. La progressione controllata degli stake permette di recuperare serie negative senza ricorrere a raddoppi pericolosi tipici delle martingale. La flessibilità dei parametri consente di adattare il sistema al proprio profilo di rischio.

I rischi principali derivano dalla comprensione incompleta del metodo o dall’applicazione scorretta. Il Masaniello non è una macchina stampasoldi: se le previsioni sono sistematicamente sbagliate, il sistema porterà comunque a perdite, solo distribuite diversamente nel tempo. Inoltre, la progressione degli stake può portare a puntate molto elevate verso la fine di un ciclo negativo, richiedendo nervi saldi e capitale sufficiente per sostenere queste oscillazioni.

Un’avvertenza fondamentale riguarda la scelta della quota media e del numero di vincite target. Impostare parametri troppo ottimistici, prevedendo poche vincite necessarie con quote alte, aumenta drammaticamente la probabilità di fallimento del ciclo. Meglio essere conservativi nelle assunzioni iniziali e accettare profitti più modesti che rischiare di esaurire il bankroll inseguendo obiettivi irrealistici.

Sistema a Radice Quadrata

La Logica Matematica del Metodo

Il sistema a radice quadrata propone un approccio intermedio tra la rigidità dell’unità fissa e la variabilità del metodo percentuale, utilizzando una funzione matematica che smorza le oscillazioni delle puntate. Il principio è semplice: invece di puntare una percentuale fissa del bankroll, si punta un valore proporzionale alla radice quadrata del bankroll stesso, rapportato a un valore di riferimento.

Nella pratica, se il bankroll di riferimento è mille euro con una puntata base di dieci euro, quando il bankroll sale a milleeseicento euro la puntata diventa radice di milleeseicento diviso radice di mille, moltiplicato per dieci, ovvero quaranta diviso trentadue circa, per dieci, che fa dodici euro e mezzo. La crescita delle puntate è quindi meno che proporzionale rispetto all’aumento del bankroll, e simmetricamente la riduzione durante le fasi negative è meno drastica.

Questa proprietà matematica rende il sistema particolarmente adatto a chi cerca un equilibrio tra protezione del capitale e sfruttamento delle fasi positive. Le puntate crescono durante i periodi favorevoli, permettendo di capitalizzare i guadagni, ma non con l’aggressività del metodo percentuale puro. Allo stesso modo, durante le fasi negative la riduzione degli stake è più graduale, mantenendo sempre una capacità operativa significativa.

Applicazione Pratica e Indicazioni

L’implementazione del sistema a radice quadrata richiede due valori di riferimento: il bankroll iniziale e la puntata base corrispondente. Questi valori rimangono costanti e servono come parametri per il calcolo di tutte le puntate successive. Ogni volta che si effettua una nuova scommessa, si applica la formula con il bankroll attuale per determinare lo stake appropriato.

Il sistema funziona meglio con bankroll e puntate base calibrati correttamente. Se la puntata base è troppo alta rispetto al bankroll di riferimento, le oscillazioni saranno comunque significative. Una regola pratica suggerisce di impostare la puntata base intorno all’uno per cento del bankroll iniziale, ottenendo così un comportamento simile al metodo percentuale ma con variazioni più smorzate.

Questo approccio si rivela particolarmente indicato per scommettitori con risultati altalenanti che vogliono beneficiare delle fasi positive senza esporsi eccessivamente durante quelle negative. La curva di crescita più piatta rispetto al metodo percentuale sacrifica parte del potenziale di guadagno in cambio di una maggiore stabilità complessiva, rappresentando un buon compromesso per chi ha una tolleranza al rischio media.

Confronto tra i Metodi di Money Management

La scelta del sistema più adatto dipende da una combinazione di fattori personali: esperienza nel betting, capacità di stima delle probabilità, tolleranza al rischio e disciplina nell’applicazione delle regole. Non esiste un metodo universalmente superiore, ma esistono abbinamenti più o meno felici tra sistemi e tipologie di scommettitori.

Per chi è agli inizi, il metodo a unità fissa offre la semplicità necessaria per concentrarsi sull’apprendimento dell’analisi senza dover gestire complessità aggiuntive. Il metodo percentuale si adatta bene a scommettitori con risultati costanti che vogliono far crescere il bankroll in modo organico. Il criterio di Kelly è indicato per chi ha sviluppato capacità predittive affidabili e vuole massimizzare la crescita nel lungo periodo. Il Masaniello attrae chi preferisce lavorare per obiettivi definiti e cicli strutturati. Il sistema a radice quadrata rappresenta un compromesso per chi cerca stabilità senza rinunciare completamente al dinamismo.

Indipendentemente dal metodo scelto, alcuni principi rimangono universali: mai puntare più di quanto ci si può permettere di perdere, mai rincorrere le perdite aumentando gli stake emotivamente, sempre registrare e analizzare i propri risultati per migliorare continuamente.

Gestione Bankroll Scommesse Riepilogo e Come Scegliere il Metodo Giusto

La gestione del bankroll nelle scommesse sportive è molto più di una questione tecnica: è la disciplina che separa lo scommettitore consapevole dal giocatore d’azzardo. I metodi presentati in questa guida offrono strumenti concreti per trasformare il betting da attività ricreativa potenzialmente rischiosa a pratica strutturata con obiettivi misurabili.

La scelta del sistema ideale richiede onestà con sé stessi riguardo alle proprie capacità, al proprio temperamento e ai propri obiettivi. Nessun metodo di money management può trasformare previsioni sbagliate in profitti, ma un buon sistema può preservare il capitale durante le inevitabili fasi negative e amplificare i guadagni quando le cose funzionano. Apply the Kelly Criterion to your bankroll in il criterio di kelly applicato.

Il consiglio finale è iniziare con il metodo più semplice adatto al proprio profilo, applicarlo con rigore per un periodo sufficiente a valutarne l’efficacia, e solo successivamente considerare il passaggio a sistemi più sofisticati. La pazienza nel costruire solide fondamenta di money management paga dividendi molto più consistenti della fretta di adottare tecniche avanzate senza la preparazione necessaria.